��ï��: �ҹ���λ������λ�����������ʵ֤����

��������Ҫ�� ���ҹ���ǰ�����������£����ܷ���һЩ���������⣬ͬһ����Ĺ��������͵ط������������ڣ���λ������λ��֮��ʵ�������õ�����һ�㼶�ƶ��Ĺ淶���ļ���ֵ��̽�֡����������Ϸ������ղ����ƶ�Ϊ 2011 ���½������ƶȣ��Դ�Ϊ���������λ������λ����������ԣ��ľߵ����ԡ������������ݣ�����ʽ�Ϸ��������ṹ���������ϰ���λ������λ���ķ����ı����������塢���շ�Χ�����ճ�������Χ����������ǿ��涨�ͷ������εȽ��н�Աȣ�����:��λ���ظ�������������;��λ�������ؼܿ�;������Ȩ�ĵط������䲼�Ĺ淶���ļ�������������Ȩ�ĵط���������ͬһ��Ч��;������Ȩ��ʡ��������̫��Ծ;ʵ�������õ����С��ؼ��ط������ƶ��Ĺ淶���ļ����ط�����������ؽ���淶��

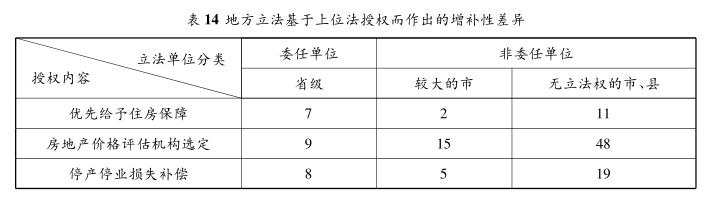

���ؼ��ʡ� ��λ�� ��λ�� ���������Ϸ��� �����벹��

���ҹ���һԪ�����������Ρ������������£�[i] ���������͵ط��������棬[ii]��ͬ�㼶�����������ӵ��һ��������Ȩ�����ܷ���һЩ���������⣬ͬһ����Ĺ��������͵ط������������ڣ�[iii]����ʡ(��������ֱϽ��)���¡������ϵĵ���������Ϊ�� (�����dz��Ƶĵؼ���)�Ժ�[iv] ����������Ȩ���м��ط����������ἰ�䳣��ίԱ�ᡢ�������������ƶ��˺����Ĺ淶���ļ���[v]��ʵ�ʵ���ᾭ�������У�����淶���ļ�ʵ��������ͬ����������Ȩ�����������ƶ����������¾�����ͬ��Ч����[vi]��ô��һ���ر�ֵ�÷�ѧ��߶ȹ�ע�������ǣ���ʵ�����������õĵ�������λ��������λ��? �����������λ������Ч�������ã���ô��˶�ĵط�����λ���д��ڵı�Ҫ��? ���ʵ�������õ��ǵط�����λ������ô���ֶԹ�������λ���ļܿգ���ֵ��ѧ����˼��[vii]��ˣ������ԡ����������Ϸ��������벹�����ƶȵ������ı�Ϊ���������о���λ������λ������������Ե����⣬�����������ҹ�������巨����ϵ�Ľ��������á�

һ�����������Ϸ��������벹������������

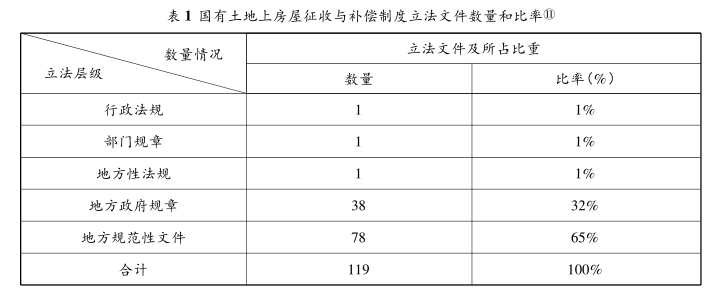

����Ժ 2011 ��䲼�����������Ϸ��������벹��������(���¼�ơ����������벹��������)֮�����з��ݲ�Ǩ��������������ϳ����������Ͽ��������������벹�����������������棬���ҹ�Ŀǰ�����벹��ר�ŷ���ȱλ������£����ǹ���Ժ���ݷ��ɵ���Ȩ���ƶ��ģ����ڹ��������Ϸ��������벹���Ĺ��Ҳ������λ����[viii]�ڸ���������䲼֮����ί�εĵ�λ����ݸ����������ί�γ�̨����취;���Ұ����ҹ������������ط������������̨��Ӧ��ʵʩϸ�����������ʵʩ�ļ���[ix]���ط���֯��������ʡ�������������������ڵص��к;�����Ժ���ġ��ϴ���С������������ἰ�䳣ί���ƶ��ط��Է����Ȩ��;������ʡ����������ֱϽ�����������Լ�ʡ�������������������ڵص��к;�����Ժ���ġ��ϴ���С������������ƶ��ط��������µ�Ȩ�����������������辭���������ڵص������������ἰ�䳣ί������������ֱ��ƶ���һ���ԡ��ط��Է���͵ط��������µ�Ȩ�������ϴ���С���Ϊ���࣬��һ����18�������������ij���:��ɽ����ͬ����ͷ����������ɽ����˳�����֡�������������������ϡ��ൺ������(1984��10������������������һ�������ģ��Ѿ�����ΪֱϽ��)������(1988��3����)���Ͳ�����������Ϫ(1992��7����)�����ݡ�����(1993��4����);�ڶ�����5����������:���ڡ��麣����ͷ�����š�����;��������27��ʡ�����ڵء������ط������ƶ��Ĺ��ڹ��������Ϸ��������벹���Ĺ淶���ļ���Ϊ�ط��������¡����ط���������֮�⣬ȫ�����ػ���һ����������Ȩ�ĵؼ��������ؼ��С����ƶ��Ĺ淶���ļ��������ļ���ط��������¼����£������ϳ�֮Ϊ�������صij���������Ϊ�������൱��[x]�ɴ˿��Կ�����Ŀǰ���ҹ����������Ϸ��������벹���ƶȵ�ʵ�����淶��ʽ��Ҫ�����������桢���Ź��¡��ط��Է��桢�ط��������¼��ط��淶���ļ���(���� 1)

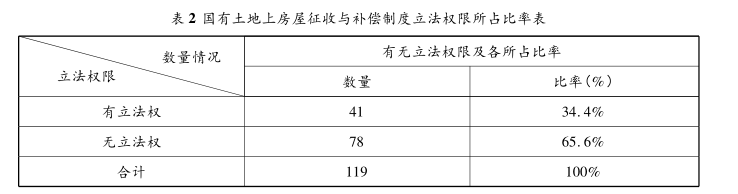

�ɱ� 1 �ɼ������������Ϸ��������벹���ĵط�������ʽ��Ҫ���ؼ��������������ƶ��ĵط��������º淶���ļ�����ί���º͵ط��Է����1�����������������Ϸ������������취����[12}���ൺ�й��������Ϸ��������벹����������[13]�ӷ��ɱ����Ϸ����������ǹ��һ��ڹ���������Ҫ��ͨ����������������Ȩȡ����Ȼ�ˡ����˵IJƲ�����Ȩ�����貹���Ĺ�����Ϊ��[14]���յ�ʵ��ִ���������ؼ����ϵط�����������[15 ]����������Ϊ����������Ҫ�ϸ�淶����ˣ��ؼ����ϵط�������������ͨ���������淶����������Ϊ�ķ�������ʵ����Ҳ������Ϊ��ˣ���� 2 �������ڹ��������Ϸ��������벹���ĵط������У�������Ȩ�ĵط������ƶ��Ĺ淶���ļ��������(78��)������ռ�������ߣ��ﵽ65��6%��

�������������Ϸ��������벹�����������ݸ�����

�����ĶԹ��������Ϸ��������벹������������ṹ���Կ��������������Ϸ��������벹���ƶ���ʽ�������λ��Ϊ�������棬�������������벹��������;[16]��λ��Ϊ�ط����ڹ��������Ϸ��������벹��������������еط��Է��� 1 �����ط��������� 38�����ط��淶���ļ� 78 �����ų����Ź��� 1 �����ܹ� 117 ����[17]���ԡ����������벹���������еľ����ƶ�����Ϊ��λ���ĵط��������жԱȣ��������������о����ƶ�Ϊ����������λ�����жԱȣ���������ط� 118 �������ļ������뷶�����ݵ��ظ��̶ȡ�[18]�����������벹���������ܹ���Ϊ���£���һ�����ڶ������վ����������²����������·������Σ������¸��������еľ���涨����Ҫ�������¼�������:(1)��������;(2)��������ķ�Χ;(3)���ճ���;(4)������Χ;(5)������;(6)��Ǩ��ǿ�Ʋ��;(7)�������Ρ�

1.��������

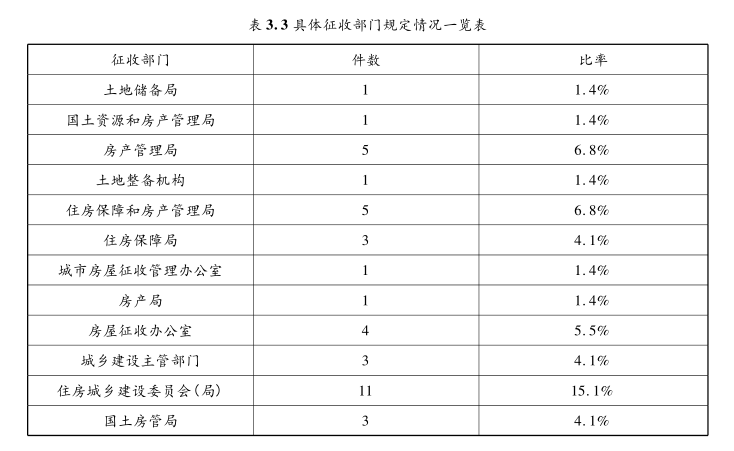

�����������벹���������� 4��5 ���涨���������壬����Ϊ��������:���帺��λ�������С��ؼ��������������С��ؼ�������������������ʹ���������Ϸ��ݵ�����Ȩ�������ҹ��ĵ�һ�ƹ��ҽṹ��ʽ��ʡ��ֱϽ�С�����������û�ж������С��ص������������ʿ���Ϊʡ���������������帺����������Ϸ��ݵ����չ������������Եġ��С�������ֱϽ�У�ͬʱ����(��)����������Ȼ��һ�����������������й��������Ϸ��ݵ�����Ȩ��;��֯��λ�������С��ؼ����������ķ������ղ���;�������վ���ʵʩ��λ�������С��ؼ����������ķ������ղ��ſ���ί�в���Ӫ��ΪĿ�ĵ�λ����ʵʩ�������ա��ط�����������������Ĺ涨���±�:

�ɱ�3�ɼ�����117���ط������У���73���ط���������������������˹涨�����ظ��ʴﵽ 62.3%������ 73 ���ط������У����������Ϸ������յĸ���λ��Ϊ�������С���(��)��������������ѭ��λ���Ĺ涨��ʡ���ط������о�û�й涨ʡ������Ϊ�������壬�����С��Ϻ��н�ֱϽ�б������������ų�����;[19]�������ո���λ�IJ㼶��ϵ�ϣ������������벹��������δ���й涨��73���ط������Ĺ涨������𣬴����Ϸ�Ϊ����:��һ�ǡ��ּ����𡱹�ϵ������ǡ���ͬ���𡱹�ϵ���� 14 ���ط�������ȷָ�� (������)�м�����(��)������Ϊ�ּ������ϵ����58���ط������涨����Ϊ��ͬ�����ϵ(���� 3.1)��

�������յ���֯��λ����5���ط������涨������Ͻ����Χ���������ղ��ſ���ί��������������Ͻ��������

�������ղ��ţ����ط������Ĺ涨������ͬ����������Ϊ���¼���:���ش����֡�������Դ�ͷ��������֡����������֡���������������ס�����Ϻͷ��������֡��������չ����칫�ҡ������֡��������հ칫�ҡ����罨�����ܲ��š�ס�����罨��ίԱ��(��)���������ܾ֡������������:

�ڹ涨���������73���ط������У����� 17 ���ط������涨�����ղ��ŵ���ؾ���ְ����Щ������λ������λ���꾡֮����

ֵ��ע����ǣ�117���ط���������42���ط�����δ���������������涨����2���ط��������˲�ͬ�涨:���������ʵʩϸ���н���λ�������������벹�����������������������������ո���ְ���پ���ϸ��:��������ij�����Χ�ڵĹ��������Ϸ��������벹����������������ɲ��š�������ס���ͳ���滮����ίԱ�ᡱ���𣬸۱�����������������������������������Ͻ����ķ�������ʵʩ����;�����н�������������ί�ᡱ��������������һ��Դ���ͻ������λ�������������벹���������Ĺ涨�������ǿ�����������������������ĸ����涨�����ˡ�ʵʩϸ�����ʣ�����λ�������������벹����������4�����Ծ������ȷ����

2�� ��������ķ�Χ

�����������벹����������2���������յĻ�������������Ŀ�����ڹ����������Ҫ����8���Թ�������ķ�Χ�����о��Թ涨��[20]��������Ŀ�ģ������ط������Ĺ涨������±�:

��4�����������ط������롶���������벹���������ڹ������淶Χδ���涨����74����ռ63.2%���ظ��Թ涨����43�����ظ��ʴﵽ36.8%���ظ��ķ�ʽ������:һ������ȫ���ظ����涨���롶���������벹����������8����ͬ�����ݣ����� 28 ����ռ71%;һ����ϸ�����ظ�������3��(�Ϻ��С�������̶�С�������ʯ����)��ռ9.7%�������ظ������������벹����������8����(��)�������ӱ��ط�������滮�����ݡ��������Ͽ�����ȫ���ظ������������ظ�����ϸ�����ظ����������ݺ����������Ż��������塣

3.���ճ���

�����������벹����������8��16���涨�����ճ���:(1)ȷ�����շ�Χ;(2)�ⶨ���ղ������������������;(3)��������ȶ���������;(4)����ǰ������������λ��ר�����桢ר��ר��;(5)������֪Ȩ�����ջع�������ʹ��Ȩ;(6)�Է���Ȩ������λ����;���������Ǽ��빫��;(7)֪ͨ��ز�����ͣ������������������ط������Ը������ݵĹ涨������±�:

��5���������ڹ��������Ϸ��ݵ����ճ��ط��������˹涨���� 67 �����ظ��ʴﵽ57.3%;δ�Ը������������涨����50����ռ 42.7%��

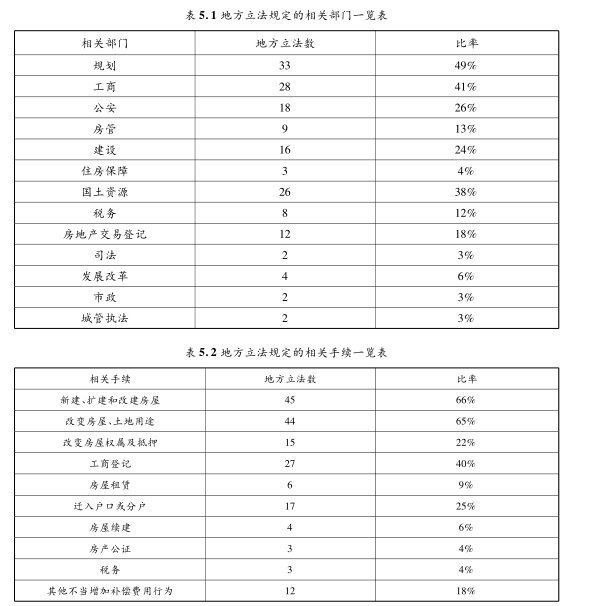

��һ��������67���ط����������Է��֣���Щ�ط������������ظ�������7����������ݣ�������7������Ļ����Ͻ�һ��ϸ����������ͻ����λ���涨�������� ��֪ͨ��ز�����ͣ��������������ij����У��ط������ܹ��ڡ���ز��š��롰������������нϴ�����ÿռ䣬Ҳʹ�ò�ͬ�ط��Ը���涨�ķ�Χ�����ݲ�����ͬ��������ʾ����ز�����Ҫ�ǹ滮�����̡�������������������(���� 5.1)�����������Ҫ��ָ���²������Ӳ���������Ϊ������(���� 5.2)��

4.������Χ

�����������벹����������17���涨�˲����ķ�Χ����Ҫ����:(1)�����շ��ݵIJ���;(2)�����շ�����ɵİ�Ǩ����ʱ���õIJ���;(3)�����շ�����ɵ�ͣ��ͣҵ��ʧ�IJ���;(4)�Ա������˸��貹���ͽ����������ط������Ը������ݵĹ涨������±�:

��6���������ڲ�����Χ�Ĺ涨�������ط���������λ�������������벹���������ظ��涨��Ϊ45�����ظ��ʴ�38.5%��δ���涨����72����ռ 61.5%���Բ�����Χ�����ظ��涨�� 45 ���ط���������ȫ���ظ�����35����ռ77.8%��ϸ�����ظ�����10����ռ22.2%��

��ϸ������10��ϸ�����ظ��ĵط����������Է�����ϸ���ķ�ʽ��Ҫ��:(1)����λ�������������벹��������������Χ�涨�Ļ����ϣ�������ʹ��Ȩ��ֵ���뷿�ݼ�ֵ֮�ڣ���㶫ʡ�����кͺ�Դ�С�(2)�Է��ݽ�һ��ϸ���������ʡ�żҽ��г����������Χ�⣬����һ������շ���װ��װ�ޡ������������ʩ�ȼ�ֵ�IJ�����;����ʡ�����й��ڷ�Χ(1)�Ĺ涨Ϊ�������շ��ݼ�ֵ�IJ���(��װ�ꡢ�������ֵ)����(3)�����˶������ɽ��ʡ�����м��ǡ�

�����Ǵ�ʵ��Ч�����Ǵ��ƶȵ���ϵ���Ƕ����ۣ���ȫ�ظ��Ĺ涨��Ȼ��������ģ�����ϸ���Ĺ涨ȴ��Ӧ���϶��ġ����ݡ���Ȩ������ 121 ���涨�����������Ϸ��ݱ����յģ����ݵػ��Ľ����õ�ʹ��ȨҲӦ�����ڲ�����Χ���������������벹���������IJ�����Χȴû�н������룬�ط��������ݡ���Ȩ����������ȷ������������֮�١����ڱ����շ��ݵ�װ��װ�ޡ������������ʩ�������ڷ��ݵı��巶Χ���ط�����������ȷ������Ȼ������ʵ��������

5.������

�����������벹����������19��23���涨�˲�����:(1)���ݼ�ֵ�����ı��ݷ������չ���֮�ձ����շ������Ʒ��ز����г��۸����ɷ��ز��۸����ۻ������շ��������취����ȷ����(2)��ɰ�Ǩ�ģ��������ղ���Ӧ��֧����Ǩ��;���ݲ�Ȩ�����ģ��������ݽ���ǰ���������ղ���Ӧ��֧����ʱ���÷ѻ����ṩ��ת�÷���(3)ͣ��ͣҵ��ʧ�IJ���������취��ʡ����������ֱϽ���ƶ������з��������취��ͣ��ͣҵ��ʧ����������Ȩ������λ��̨����취����ˣ��˴�������ȽϷ�Χ�������ط��������ڲ������Ĺ涨������±�:

��7���������ڲ������Ĺ涨���ط�����������λ���ظ�����61�����ظ���Ϊ51.3%��δ���涨����57����ռ48.7%�������������벹�����������ڲ������Ĺ涨�Ƚ�ԭ�� 19��20��23 ������Ȩ��ί��ط�����������60���ط��������ظ��涨Ҳ������ȫ���ظ���ϸ�����ظ����������ݣ����Բ������������꾡��ϸ����������6��ϸ�����������㹫ʽ����8�����������շѱ�������21��ϸ��������ÿƽ�ײ����۸�(����7.1)��

��8���������ڰ�Ǩ��ǿ�Ʋ���ƶȣ������ط���������52�������˹涨���ظ���Ϊ44.4%����65���ط�����δ���涨��ռ55.6%�������������벹���������ij�̨��ʹ������ǿ���˳���ʷ��̨;��Ǩ���̽�ֹ�Ƿ���Ϊ���������������ձ齨����52���ط��������ڰ�Ǩ��ǿ�Ʋ�����ظ��涨��ʵ���϶���������ȫ���ظ���ϸ�����ظ����������ݡ�ϸ�����ظ���ʵ����ȷ���洦��

7.��������

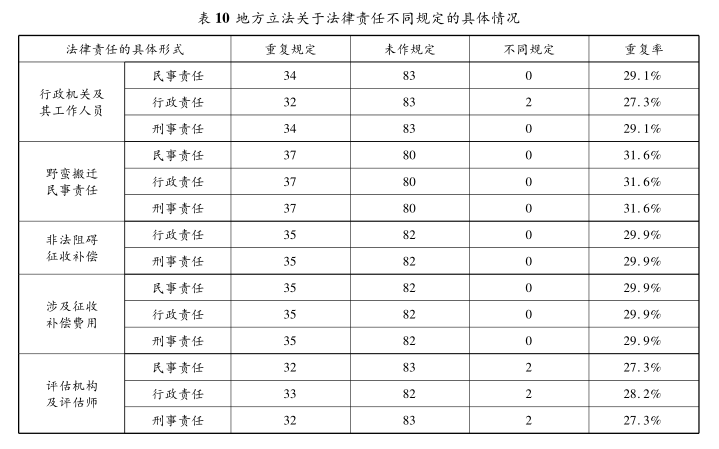

�����������벹����������ר�¶� 5 ��Υ����Ϊ���䷨�����������涨(�� 30��34��):(1)�С��ؼ��������������ղ��ŵĹ�����Ա��ְ��Ϊ�ķ�������;(2)�Ƿ���Ǩ��Ϊ�ķ�������;(3)��������в�ȷ����谭���������벹����������Ϊ�ķ�������; (4)̰�ۡ�Ų�á�˽�֡���������Ƿ���ղ���������Ϊ�ķ�������;(5)��������������ʦ������ٻ��ش���������������Ϊ�ķ������Ρ��ط��������ڷ������εĹ涨������±�:

��9�����������ط������й��ڷ������εĹ涨����λ�������������벹����������ȫ�ظ�����18��,[21]�ظ���Ϊ15.4%��������������ȫ���ظ����������ظ�;δ���涨����80����ռ68.4%;��ͬ�涨����19����ռ16.2%��

�Է�������������ͬ�涨����19���ط��������ֿ��Է�Ϊ�������:(1)������λ�������������벹���������涨�� 5 �������⣬�����˷������ε�����;(2)�涨�ķ�����������λ�������������벹����������Ȳ���ȫ�棬����Щ�ط��ļ��ڷ�������һ�½��涨��Ұ����Ǩ��һ�ַ������Σ�������δ���涨;(3)����ķ������ι涨����λ�������������벹������������һ�¡��ط��������ڷ������ι涨�ľ����������10��[22]

��10�������ڽ��������ν��о������֮�ط��������ظ���Ҫ�ߣ���Щ�ط�������������ijһ�����巨�����ν����˹涨���ھ�������Ͽ���Ұ����Ǩ�ķ��������ظ��ʱ�������ʽ��Υ����Ϊ���䷨������Ҫ�ߡ�

�������������Ϸ��������벹�����������ݲ�����

���ķ������������������Ϸ��������벹���ƶȵ��ϡ���λ���������ظ������൱ͻ���ģ���ͬʱҲ���൱һ���ֵط���������λ���Ĺ涨û���漰�������˲�ͬ�Ĺ涨����ʹ���ظ��Թ涨��ϸ�����ظ�ռ���൱ͻ���ĵ�λ����˵����λ������λ��֮��������������ϵIJ����ԡ��������ط������ı����������������Ϸ��������벹���ƶ��У���λ������λ�����ݵIJ�������Ҫ����Ϊ����3������:

1.�հ��Բ���

��ν�հ��Բ��죬��ָ�ط���������λ���Ĺ涨��ȫ��ӣ��ط�����δ���涨�����Ρ�

2.����Բ���

���ط���������λ���й涨���Լ�Ҳ�����涨�����ù涨����λ���Ĺ涨��һ�µ����Ρ�ǰ������λ��������ͻ��ϸ�����ظ��������ࡣ

��ϸ�ж������ط����������Է��֣�����Բ�����dz�������λ�������ݡ������������У��������ط��Թ淶���ļ��Ĺ涨����λ���Ĺ涨���ͻ�����й���������������С�ס���ͳ���滮����ίԱ�Ḻ���������ij�����Χ�ڵĹ��������Ϸ��������벹���������Ĺ涨;�����й涨���з��ز��������ܲ��Ÿ����й��������Ϸ��������벹��������ָ����ල����ͬʱ�����ˡ�����������ί�ᡱ������(������)��������һ����ְȨ���ڲ������У��������ط��淶���ļ�����λ���涨��һ�£����С���ɳ�й��������Ϸ��������벹��ʵʩ�취����32����3��涨����ȡ���Ҳ��������ַ���Ȩ������ʽ�ģ���֧����ʱ���÷ѡ�:������ʡ�����й��������Ϸ��������벹�����а취����18���涨����סլ���ݼ�ֵ�����𣬱������˿���ѡ�����շ��ݵ��г������۸���㣬Ҳ����ѡ������ȷ�����Żݼ۸���㡱�������롶���������벹����������19���涨��һ�¡��ڷ��������У���19���ط��淶���ļ�����λ���涨��һ�£������������ǰ����

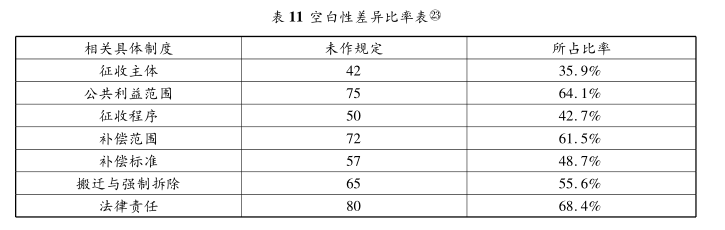

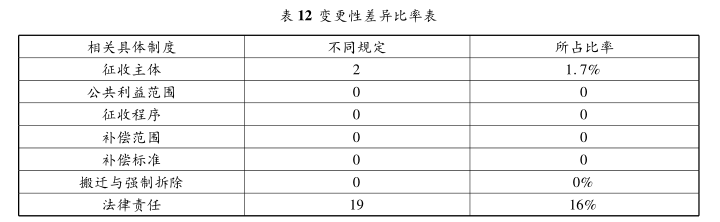

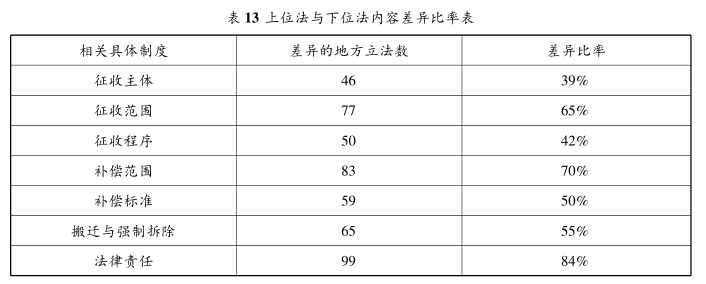

���ݱ�11���12����ǰ���ظ�����ȶԣ���λ������λ�����ݵIJ��������13��ʾ�����������λ������λ�����ı������Է��֣��ط���������ԭ����ǿ�Ĺ涨һ���������˱�������������λ����ijЩ���������Եľ����ƶȣ������ݵIJ����Ա���ƫ��

����13�����ı�3��9���жԱȣ����ִֵط��������ݵIJ����ʱ��ظ���Ҫ�ߺܶ࣬�ٲ��ֵط������������ظ���Ҫ���ڲ����ʣ���������λ������λ�����ݵ���ȫ���ظ�(����)�������Ͽ����ھ��������ϣ���λ������λ���ı䶯�϶࣬��Щ��λ��������������λ���Ĺ涨��������λ���Ĺ涨���ͻ��

3.�����Բ���

�������ְ����������ͣ�һ�ǻ�����λ������Ȩ���ƶ����µĹ涨������ǰ����ϸ�����ظ��涨������λ������ͻ�Ĺ涨(���Ϊ����ͻϸ�����ظ�)������ͻϸ�����ظ����������Բ�������ǰ����

�����������벹��������ί��ʡһ������������Ϊ������������ݡ���������ס�����Ϲ涨��[24]���ز��۸���������ѡ����[25]ͣ��ͣҵ��ʧ������[26]�����ط������������������ݽ����˾���涨���ļ��������14��ʾ��

�Ӻ���Ա��Ͽ������ز��۸���������ѡ���ľ���취�������������ݵ�����Ҫ�࣬����Ҫԭ�����ڷ������յIJ������벻������������������������ʡ����λδ��������涨������£��ط�ϸ�����ľ����ƶ��о��Դ������˹涨��������Ա��Ͽ�������ʡ����̨����취���н���ʡ������ʡ������ʡ�������С�����ʡ���ӱ�ʡ������ʡ7��ʡ����λ�����ⱱ�������Ϻ�����ʵʩϸ���ж���Ȩ���ݽ����˾���涨������֮�⣬��ί�ε�λһ�����������˶Ը��������ݵľ���涨����������Ȩ���ί���Ե�λ�ĸ�����ר�ų�̨�ˡ����������ij������������Ϸ�������ס�����ϰ취���������������ij������������Ϸ���������������ѡ��취���롶���������ij������������Ϸ�������ͣ��ͣҵ��ʧ�����취��������Ȼ��������Ϊʵ��ԽȨ��Ϊ��

��ʵ��������������д�������Ȩ�ĵ�λ���о���涨��ԭ����Ҫ��ʡ������涨��δ��̨�������صľ�����ᷢչȴ������Ҫ���ں���ʡ�ͳ����������������ʡ�ľ���취��δ��̨�����¼��ط���ʵʩϸ����ȴ�����˾���涨�������ʡ��ɳ����ʵʩϸ���28������������ѡ�������˾���涨����Ȼ������һ���������¹涨:�����ز��۸�����������ѡ����ʡ�����������йع涨ִ�С������Ǽ�ʹ�������Ĺ涨����������Ȼ������ԽȨ��Ϊ����������ʡ��������û�г�̨��ع涨��ʱ��ί���Թ涨�����˾���涨���ڽϴ����(��)�У������С������ء��żҽ��С������С������С������о�����������ѡ�������˾���涨������Щ�ط�������������ί�εĵ�λ��

������ԽȨ����⣬�Ը�������Ȩ���ݣ�Ҳ�������ظ��涨��������罭��ʡʡ���Ѿ���̨����취�������Է��ز��۸���������ѡ���ķ�ʽ��ʱ��ͳ����Ͼ��С������зֱ�������������Ϸ��������벹�����а취������������Ӧ�涨�����о���涨���˾����ӡ��Է��ز���������ʵ�����ù����ƶȡ��⣬�����������ʡ���취������졣

��ʵ�ϣ����������Ի����Է�Ϊ����3��:

��һ,��λ������ؾ���涨����λ������ؾ���涨��[27]

���11����������λ���涨�˾����ƶȵ�����£��ط�����δ�ٽ��й涨���������50%��Ҳ����˵��������ÿһ�������ƶȶ�����λ��δ������й涨�����Ҿ�ռ���൱��һ���ֱ����������������αȽ�����:��һ��һ���ֵط��淶���ļ�Ϊר�ŵ�ί�������������Բ�δ�涨��λ���еľ����ƶȣ��硶����ʡ���������Ϸ������շ��ز��۸���������ѡ���취��;�����һ���ֵط��淶���ļ����ijһ�����巽��Ĺ涨������δ�涨��λ���еľ����ƶȣ��硶��ɳ�й��������Ϸ��������벹�����ù����涨��������Դ�г��й滮���������շ����������а취��;������һ���ֵط��淶���ļ�Ϊ�����칫��֪ͨ�᳹��ʵѧϰ��λ�����Ӷ���δ�涨ʵ��������罭��ʡ���������칫����֪ͨ����ȻҲ���ų��ط��ļ�Ĭ��������λ���Ĺ涨��������ijЩ�ƶ��г��������հס��ɼ�����λ����Ϊһ������Ŀ����õĹ淶������λ���Ƚϣ��������ϲ��Ǿ߱������Ŀ�ܡ��ⷴӳ��һ�����⣬������λ�������������淶���ϴ������⣬�ڴ�������������ݽṹ�ϲ���ͳһ��

�ڶ�����λ������ؾ���涨����λ������ؾ���涨��[28]

�����Ķ��ظ��̶ȵķ����У����ǿ��Է�����λ������Щ�涨����λ���Ĺ涨������ͬ���������������ռ�ı�����Խ�С�����12������������Χ��ͬ�涨��ռ����9.3%�����в�ͬ�涨����Ҫ��11���ط����㶫ʡ��Դ�й��ڷ�Χ(1)�Ĺ涨Ϊ�������շ��ݼ���ռ����ʹ��Ȩ��ֵ�IJ�������������ʹ��Ȩ��ֵ���뷿�ݼ�ֵ;����ʡ�żҽ��г����������Χ�⣬����һ������շ���װ��װ�ޡ������������ʩ�ȼ�ֵ�IJ�����;����ʡ�����й��ڷ�Χ(1)�Ĺ涨Ϊ�������շ��ݼ�ֵ�IJ���(��װ�ꡢ�������ֵ)���������շ�Χ�벹����Ҳ����һ����ͬ�涨����Щ�涨���Ƕ������IJ��䡣���������ǰ�������˲�����

���ݱ�11��12���������ظ�����ԣ���λ������λ�����ݵIJ��������14�����������������벹����������ط�������ȣ������ھ���涨�ϴ���һ�����죬ԭ����ǿ�Ĺ涨�������ӵĹ涨�����������Խ�С����λ����������˱���;������λ����ijЩ���������Եľ����ƶȣ����ڵIJ����Ա������ƫ��

��������λ������ؾ���涨����λ������ؾ���涨��[29]

��λ������λ���IJ����У�����������⣬����һ�������λ�����ӵ����ݣ�����λ������λ����ί���Թ涨��̨�ľ���涨��ί����������λ������Ҫ�����ݣ��ڱȽϹ��������Ϸ��������벹�����ϡ���λ��ʱ�����Ƿ�����������ί����������һ�������⡣��117�������ط������У���һ���־���ר�ŵ�ί�������������ԾͲ�δ�涨��λ���еľ����ƶȣ���Ҳ�Ǵ����ġ�δ���涨���ĵط��淶���ļ����ڵ�ԭ��֮һ���������ǰ��������

�ġ���λ������λ����ϵ������

�ۺ����ģ��Թ��������Ϸ��������벹���ķ��淶Ϊ��������������Ϊ��λ�����ط�����Ϊ��λ�������Է��֣��ҹ��ĵط��������ٴ������¼�����������⡣

1.�ط���������λ���������ص��ظ��涨����[30] ��

ǰ��������ʾ�����������Ϸ��������벹���ƶȵĵط������ظ��ʶ��Ƚϸߣ������ظ��ʸߵ�˳��ֱ�Ϊ:�������� 62.7%�����ճ��� 57�� 3%�������� 51.3%����Ǩ��ǿ�Ʋ���涨44.4%��������Χ38.5%���������淶Χ36.8%����������15.4%������λ������λ�����ظ��涨�У���ȫ���ظ�����ȫ������λ���涨�������������������ظ�����һ���˷�������Դ����Ϊ��[31]��Ȼ��ϸ�����ظ������Ҫ�ԣ���Ҳ���뱣��������λ������ͻ�ķ����ڣ�ǰ�������������ط�����ͬ������ͻ����λ���涨������

2.������Ȩ�ĵط������䲼�Ĺ淶���ļ�������������Ȩ�ĵط���������ͬ����Ч��

�ӹ��������Ϸ��������벹���ƶȵ������ṹ��������Ҫ�Ĺ淶��ʽ��Ҫ��:�������桢���Ź��¡��ط��Է��桢�ط�����������ط��淶���ļ���5�ࡣǰ���ߵ���������Ϊ������������Ȩ��������λ�����һ����û������Ȩ�ĵط��������䲼����������Ȩ�������������ʵ������Щ�����û�б���Ϊ���쳣�����仰��������ʵ���Դ��Ѿ�ϰ��Ϊ������������Ȼ�����ɣ����롶���������ľ����DZ������۵ġ�

3.������Ȩ��ʡ��������̫��Ծ

2011�꡶���������벹����������̨֮�ط��������ƶ�ʵʩϸ�������̨ʵʩϸ���ʡ����������ֻռ21%�������й�������㣬���������Դط�Ҫ���ʵ�ʽ�����������һ��ʡ�ݵĵ�����������Խ�С����һ��ʡ(������)�ڶ����ؼ��С�������������������Ȩ�ޣ����Ҫ��ʡ�����������ܹ�����λ����̨���ʵʩϸ���Ƕ������������ί�Σ�ʡ��������ȱ����ͻ����[32]ʡ�������IJ���Ծ,��һ���̶���������������Ȩ���¼��ط����������ƶ��淶���ļ���

4.�С��ؼ��ط������ƶ��Ĺ淶���ļ��ڷ����ƶȵ�ʵ����������������

������������ϸ�֣��ط������ɷ�Ϊִ����������������������ִ����������ָ�ط���������Ϊ��ִ�����������Ĺ涨����Ҫ���ݱ��ص�ʵ�����������涨��������еĵط������;������������ָ�ط����������ڲ�Υ������������ǰ���£��͵ط������������еĵط���������ӹ��������Ϸ��������벹���ƶ��������ط�����Ӧ����ִ����������ǰ��������������ʵ�ʲ�������ؾ����ƶ��ϣ���λ������λ��֮��������ظ��ʱȽϸߣ��������յľ�������벹���ı����Ƿ��������벹��ʵ�ʲ����ľ������ݣ���ʱ��λ������λ���ĺ������ݻ��������ظ���;���������ƶȵĵط��ص�����ԣ��и���ľ���ʵʩ���εĹ涨�����ݵIJ����Գ̶Ⱦͷdz��ߡ��ɼ��ھ���ʵʩϸ���棬��λ������λ���䶯�϶࣬��Щ��λ���Ĺ涨������������λ���Ĺ涨���ƿ���Ϊ���ڷ����ƶ�����ʵ�����õ����������÷�Χ��С����λ�����ط���ΧԽС���涨��Խ��ϸ��������λ���IJ�����Խ���ԣ��ɲ����Ծ�Խǿ��

5.��λ����ί���Թ涨�ò�����֡�ȷ����Ч����ʵ

�ӹ��������Ϸ��������벹���������ı������Ͽ�����λ����ί���Թ涨�ڵط���������Ҫ�����¼������������:��һ����λ������Ȩ��Χ�������ල��������λ������Ȩû��ʱ�ޡ������뷽���Ĺ涨����λ���Ը���ί���Թ涨����������ʱ�䡢�����뷽������һ�£�Ҳ�����ڹ��������Ϸ��������벹���ĸ����ط��ϳ�̨����취��ʱ�䡢����ͷ����ȷ����������ͬ����������й���ί���Թ涨�ķ����п��Կ�������ͬ�ط��ķ�Ӧʱ�䲢��һ������ʡ�������ͺ��ھ���취û�г�̨��ʱ����ʵʩ�Ľ�����̶Ⱦ����ܵ�Ӱ��;�����ڼල����������ʡ�������ͺ�û����Ȩ�ĵط���������ԽȨ��̨����취�����Σ����¶���ѭ���������û�еõ���Ȩ�ĵط�����ԽȨ�ƶ�����취���ڱ���Ȩ��λ�����ͺ�������£�û�л����Ȩ���¼���������ʵʩ�����ʱ�����ij�������Ŀհ�ʱ��ֻ���Լ�ԽȨ�ƶ��취�����Ͼ�Ϊ��λ������Ȩ������Χ�������ල�������µ����⣬������ί���Թ涨�ò�����֡�ȷ����Ч����ʵ�������谭����ľ���ʵʩ��

����������ڵ�ԭ���ڱ��߿���Ӧ���Ƕ��ģ�����Ҫ�Ļ��������¼�������:(1)����ѧ�����о��ͽ���û�еõ�Ӧ�е����ӣ��й�֪��(CNKI)���ݿ���ʾ���о��ط������IJ�ʿ˶ʿѧλ����130 ƪ��[33]�й�����ѧ��������(CSSCI)����223ƪ�����о������������ڿ����Ľ� 196ƪ;[34]����Ϊֹȫ����624����ͨ�ߵ�ѧУ�ķ���Ժϵ��[35]��ȫ���Ƿ���600����ר���о��ͽ�������ѧ�Ľ�ʦֵ�û��ɡ���ȫ�����ش���������������Ա��ר�ž��ܹ�����ѧ���ۺͼ���ѵ���ľ����������ˡ�(2)��ʶ�ϴ���һ�����������Եط������Ķ�λ��ʶ����λ���ط���������ط�������������ȫ���Լ���ν��ϵͳ�ԣ�ͬʱ��������ȷ�����Լ�������Ȩ�����ҹ涨���ط���ɫ����(3)ʱ��ִ�,δ��������о���û�кܺõ���ϵ����ʵ�ʣ�����λ����ԭ��;���Ҳû�г�ֵ��������գ������������������������е����֡�ת�����ļ������������ط�������ȥ��[36]��ʵ�����ǵط������ϵĹ����������ʽ���塣

Ϊ�ˣ�������Ϊ��Ҫ��ʵ�ı��ҹ�������ʵ�ʴ��ڵ��������⣬���˼�ǿ����ѧ�˲��������Ż��ط�������Ա�����⣬��ؼ����DZ���Ҫ���ա��ܷ����͡������������йط��ɵ�Ҫ��ǿ��ί���������ط����������ط������淶���ļ��Ĺ淶����顣

���ȣ�Ӧ�����ݡ��������������ί�������Ĺ涨���й�ί������ȨӦ����ȷ�ķ���Ҫ����ȷ�ط�����������Ȩ���������㼶���淶ί����������ǰ��������ί�������ձ�����ڡ����������벹���������ȹ淶��:�Բ��������涨�ˡ������ɷ��ز��۸����ۻ������շ��������취����ȷ�����������չ���֮�ձ����շ������Ʒ��ز����г��۸�;��ͣ��ͣҵ��ʧ�IJ���,������취��ʡ����������ֱϽ���ƶ���������ʡ��������ȱ������Ȩ���������ձ���ڡ����������������У�ί����������Ҳ����һ�������⡣[37]�淶ί������������Ҫ�����������������������й淶����������ʱ�䡢��������һ������ԽȨ���������Ρ�������������Ȩ����������Ȩ����������ֻ�й���Ժ��ʡ������������ϴ������������������Ȼ������ʵ�������У�û������Ȩ�ĵط������䲼�Ĺ淶���ļ�������������Ȩ�ĵط���������ͬһ��Ч�����������ι�������������巨�ι��ҵĽ����У���Ȼ������������ȷ�涨������Ȩ���������㼶����ˣ�Ӧ�ϸ��ա����������ȵĹ涨����ʵ��������ְ���������Ȩ�ޣ��ž���������Ϊ������ԽȨ��ί��������ί�еȲ���������

��Σ���ǿ�Եط������淶���ļ��ı�����顣���ڵ����ϵIJ��죬���ڹ��Ҳ�����������ط�����ִ���������Ǻ��б�Ҫ�ģ�����Ҫ���й淶���ӾȼõĽǶȿ�����ʵ���о�Ӧ����ѭ���ɵĹ涨�����ա��ܷ��������������ȵ��йع涨�����ձ�������������顢�����ط��淶���ļ�����ȷ�ط��淶���ļ���Ч����[38]��Դͷ�Ͻ���淶���ļ���Υ�����⡣

��淶����͵ط�����Ȩ����ϵ��Ȩ������ģʽ��Ȩ����ʹ�������л��ơ���һ��ͻ��ʡ���������������ĵ�λ��ʡ����������Ӧ����ʱ��Ч�ؽ���ִ�����������Ա�֤�¼��ط����������ܸ��õ�ִ�з��ɡ���������;�����������Ȩ�ĵط����������ڽ���������ʱ��Ҫ���������ظ������������ܳ�������λ�����ͻ������ֻ�����λ����ԭ���Թ涨��������ִ���ϵ�ϸ��涨���ɣ��ڡ��ط���ɫ���͡��ɲ����ԡ����¹������������ǿ����ȷ���塢����ִ�У���֡��������С��͡��ٶ�����;[39] ������������Ȩ�ĵط����������ڽ�������ʱ��Ҫ�ر�ע��������������ߣ����������ṹ�������ע��淶����ͳһ�ԡ��ⲻ���Ƿ����й������з���ͳһ�Ե�Ҫ����ʹ��ط����ƶ��ڵط��ܵõ���ʵ�����á�ʹ��λ���䵽ʵ������ʵҪ��

*����ϵ���ϴ�ѧ�й����������о����ġ�������ϵ�о����Ľ��ڣ���ʿ����ʦ�����ĵõ�����ʡ����ѧ�ص���Ŀ�������ƶȼ�Ч���������뼼���о���(2009zk2004)��֧�֡����ϴ�ѧ��ѧԺ2012�����̷�ѧ˶ʿ�о���������Э�������ڵط������ı��ռ���������ͳ�Ʒ�����������ʮ��������Ĺ������ڴ˽���л�⡣

[i]һԪΪ��߹���Ȩ�����ؼ��䳣ί�ᣬ����Ϊ������ط�������Ϊ������ط�ÿһ���зֱ��в�ͬ�����������塣

[ii]����һ������⣬�ط�������ָ��Ȩ�ĵط����������ἰ�䳣��ίԱ�ᡢ�����������շ���Ȩ�ͳ����ƶ��淶���ļ�����Ϊ��

[iii]��¼�й����ɷ�����Ϣϵͳ���ԡ����ء�Ϊ����ؼ��ʵļ��������928�����ԡ������Ϊ����ؼ��ʵļ��������255�����ԡ���ơ�Ϊ����ؼ��ʵļ��������388�����ԡ����ա�Ϊ����ؼ��ʵļ��������591������Ծ�ĵط������Դٽ��ҹ����ƽ�������ʮ�ֻ��������壬�����д���һЩֵ�÷�ѧ�����ӵ����⣬Ӧ��û�����塣

[iv]Ŀǰ���½������ء����ɹ��Լ��������ȵػ�����������������������

[v]�˴��Ĺ淶�Է����ļ�ȡ�������⣬��ָ���������������������Լ�����ķ��������ļ���

[vi]Ϊ��ȷ��ȫ��չ����������о������Ľ��ط����桢�ط��������º������淶���ļ�ͳ��Ϊ�ط���������Ȼ�����ڵط������Ƿ�Ӧ����������Ȩ��ѧ�����д治ͬ��������μ���ұ�ա�����ƽ��������:�����˿϶����ط���������˵�������ء������������2000��7��18�յ�1�档

[vii]ʷ������������ڡ��ط���������:��״��������Բߡ��������Ϻ��˴�ط�����Ϊ����һ���з������Ϻ��˴�ط���������λ���ij�ͻ��������������ء���ѧ��2009���6�ڡ�

[viii]��Ȼ�����ܷ����͡���Ȩ�����������պͲ����Ĺ涨����������ר����Թ��������Ϸ��������벹���ġ��������벹����������1����Ȼû�������������ݣ����ӷ����Ͽ������������ݵ�Ϊ���ܷ�����13����3���Լ�����Ȩ������ 42 ���͡����з��ز�����������6����

[ix]�������������56��71��73����

[x]Ϊ���ķ��㣬�����ļ��ڱ����б���Ϊ���ط��淶���ļ�����

[11]����������������Դ����½�й����ɷ�����Ϣϵͳ������������2013��5��1�ա�

[14]������Ȩ���壬�ҹ�����Ȩ�������ƶ������д������飬�䲼�ġ���Ȩ����ʵ���ϲ�ȡ�˻رܵ���������������ʵ�ʣ���������֯�Ƿ���Զ�����Ϊ��Ȼ�ˡ�����֮��ĵ�����������������⡣����������ȹ����ϻ���֯��������˾���������֣�������˾�����������ɣ��ʽ��ϻ���֯���뷨��Ҳ�����ף���ˣ���������Ķ�Ԫ˵�����Ը�Ϊͻ����

[15]������(��)����������Ȼ�����ҹ��ܷ������һ���������������������䱾��û�ж����IJ���Ҳû��˾�����أ�ͬʱ���ڻ������ε�Ŀ�������ѧ����һ�㲻����(��)����������Ϊ���յ�ʵ��ִ�����塣

[16]ʵ���������λ����ǰ���ġ��ܷ�����13����3���Լ�����Ȩ������42���͡����з��ز�����������6������������������79����2����������Ч�����ڵط��Է��桢���¡�

[17]���Ź���һ����Ϊ����Ժס���ͳ��罨�貿�ƶ��ġ����������Ϸ������������취�����Ǹ��ݡ������벹����������19����3����Ȩ���ƶ������߱���Ϊ��λ���������������Ҳ����ڵط���������������Ϊ��λ������Աȡ��ʴˣ������ĵ���λ������λ���Ƚ��У������ų����⡣

[18]�ظ���ָ�ط������еĹ涨��������������Ĺ涨���ط������涨Ϊ A����������涨Ϊ B��AB����Ϊ�ط��涨�Ǹ����������沢�ط�ʵ������ƶ��Ľ�����ǽ�ϵط�ʵ��ϸ���Ĺ涨��������˵���ظ���ָ������������ĺ������ݡ�

[19]������������������������û�о��������Ϸ��������벹������������

[20]�����������벹����������8�����ڹ�������ķ�Χ����:(1)�������⽻;(2)��������֯ʵʩ����Դ����ͨ��ˮ���Ȼ�����ʩ����;(3)��������֯ʵʩ�ĿƼ����������Ļ�����������������������Դ���������ּ��֡����ﱣ������ḣ�����������õȹ�����ҵ;(4)��������֯ʵʩ�ı������ӹ��̽���;(5)���������ճ���滮���йع涨��֯ʵʩ�Ķ�Σ�����С�������ʩ���ȵضν��оɳ����Ľ�;(6)���ɡ���������涨�������������档

[21]���о������У����ǰѸ�5��Υ����Ϊ���䷨�����ζ��涨�˵Ļ���Ϊ�ظ��涨�����ѷ��з������ι涨��ͬ�߹�Ϊ��ͬ�涨��

[22]�Ƿ��谭���ղ����ķ������ν��������������������εĻ��֣���������������Ϸ��������벹����������32����

[23]���ݱ�3����9���ơ�

[24]�����������Ϸ��������벹����������18����

[25]�����������Ϸ��������벹����������20����

[26]�����������Ϸ��������벹����������23����

[27]����ָijһ�����ƶȣ���λ�������˹涨����λ��ȴδ���й涨��

[28]�˴����١���ָ����IJ��������������λ������λ����ijһ�����ƶȾ������涨���ҶԸù涨��λ������λ���Ĺ涨�������롣

[29]����ָijһ�����ƶȣ���λ��δ��������涨����������ί�Σ���λ��ȴ����Ȩ�������˾���涨��

[30]��������˶ʿѧλ������Ҳ���������Ƶ����μ�����:���ҹ��ط����������о��������ϴ�ѧ2012��˶ʿѧλ���ģ���16ҳ��

[31]��Ȱ��:�����γɱ������������ɳ�����2005��棬��59��60ҳ��

[32]��ȫ����Χ�ڿ�����34��ʡ����λ��̨ʡ���취�Ľ�ռ21%��

[33]�ϸ���˵����130ƪѧλ�������൱���������Ĵ��������ز��㡣

[34]������Ϊ2013��12��31�յ�¼�й�֪��(CNKI)���ݿ⣬�Եط�����������������Ϊ�ؼ��ʶ�ƪ�����м����Ľ����

[35]�����й���ѧ�����о���2013������Ϲ��������ݡ�

[36]��ȫʤ:���ƶ������������������ɽ�����������2005��棬��44��45ҳ��

[37]�μ���Ԩ:��ί������Ƭ�ۡ����ء�ɽ����ѧѧ����(��ѧ����ѧ��)2000���5�ڡ�

[38]�μ�¬����:���ҹ��淶���ļ��������ط�����������ȱ�ݼ������ơ����ء������뷨��2008���4�ڡ�

[39]���ɽ:���ط�����Ӧ��С����ת�䡷���ء��˴��о���1997���1�ڡ�